つみたてNISAとは、投資で得た利益にかかる税金がゼロになるお得な制度。

本来、20%程度の税金がかかるところが、なんと0%になる。

テレビやネットで見聞きしたことはあるけれど、詳しくは知らないという人も多いと思うので、

「つみたてNISA」について、メリットデメリット含めてわかりやすく解説したいと思うよ。

最初にまとめておくね。

【つみたてNISAのポイント】

①積立で購入した投資信託の運用益が非課税に

積立で購入した投資信託の売却益や配当金が非課税で受け取れる。

②非課税枠は年間40万円

月々約33,000円の積立ができる。

③非課税投資期間は最長20年間

投資した年から最長20年間非課税の恩恵が受け取れる。

④対象商品は法令上の条件を満たした商品のみ

安定的な資産形成を目指せるよう国が定めた基準を満たした商品のみが対象。

NISAは2014年にスタートした制度だけど、2015年から新しくつみたてNISAの制度もスタートした。

これらの制度は20才以上であれば誰でも利用ができる。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

ただし、「一般NISA」と「つみたてNISA」の併用はできないので、二つの制度の特徴をよく把握しておこう。

[/voice]

つみたてNISAとは?

つみたてNISAは、投資信託による積み立て投資を支援する制度。

普通は投資で利益が出ると約20%が税金として差し引かれてしまう。

しかしつみたてNISAを使うと、利益にかかる税金がゼロになるんだよね。

たとえば、通常の投資で100万円の利益が出たら、約20万円の税金を払うことになる。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

でも、つみたてNISAを使っていれば、税金がかからず、この場合は通常より20万円もお得になるというわけ。

[/voice]

「一般NISA」との違いは?

「つみたてNISA」と同じような制度に「NISA(一般NISA)」がある。

こちらも、投資で得られた利益にかかる税金がゼロになる制度だよ。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

2つの制度を比較しつつ、それぞれの特徴を解説していくね。

[/voice]

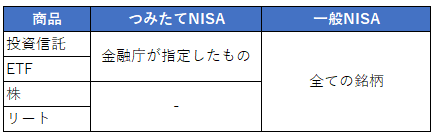

運用できる「商品」の違い

つみたてNISAで運用できるのは、長期の資産形成に向いている投資信託と一部のETFだ。(2022年1月現在、200本程度)

対して一般NISAは、株・投資信託・ETF・リートと、さまざまな商品で運用できる。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

※リートとは、不動産に投資できる株のような金融商品のこと。

[/voice]

投資信託はそれこそ山のように数があり、長期にわたる資産形成には向かないものも多い。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

また、個別株投資は銘柄選びに知識が必要だよ。

[/voice]

そこで、つみたてNISAでは、投資初心者の方が間違った投資先を選んでしまわないように、運用できる商品が厳選されているというわけ。

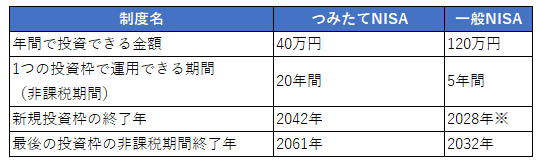

「1年間に投資できる額」と「運用できる期間」の違い

つみたてNISAは1つの非課税投資枠につき最大20年間も運用できる制度で、長期にわたる資産形成に向いている。

ただし、その分、一般NISAよりも年間で投資できる金額は少ない。

どちらがおすすめ?

- こつこつと貯金の代わりのような位置づけで資産形成をしたい

- 多少運用コストがかかってもリスクは取りたくない

こういった人にはつみたてNISAがおすすめ。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

つみたてNISAは1つの投資枠につき20年もの長い非課税期間が設けられていて、長く優遇を受けられる点がNISAよりもお得だ。

[/voice]

また、投資できる商品が金融庁お墨付きの投資信託に限られているため、投資先を選ぶ知識が少ない投資初心者の方には失敗しにくくいのでお勧めだよ。

一方、一般NISAは、年間で投資できる金額が120万円と大きいため、まとまった金額を運用したい方に人にはお勧め。株にも自由に投資できるので、ある程度の株式投資の知識がついている人にはメリットが大きい。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

以下に比較をまとめてみたよ

[/voice]

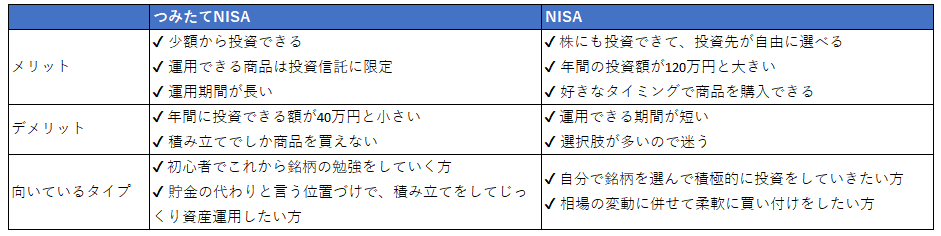

つみたてNISAのメリット

つみたてNISAの非課税期間は20年、新規で投資できる非課税投資枠が2042年まで用意されている。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

つまり、2061年まで運用できるということ。

[/voice]

2022年から始めれば、積立開始から運用終了まで、合計40年間もお得に運用できる。

このように、長期にわたって税の優遇を受けられることが、つみたてNISA最大のメリット。

例えば年間で5%の利回りが20年出し続けたとする。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

元本に対して、毎年5%増え続けるということだね。5%はとても現実的な数字。

[/voice]

このように、年間の利回りが5%で運用できた場合、つみたてNISAだけで2,000万円超の資金を用意できる。

また、普通の口座で運用するより、300万円以上も税金がお得になるというわけ。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

貯金をしてもお金は増えないので、代わりにNISAをかつようすることだけでとてもメリットがあると思わない?

[/voice]

このようにシミュレーションしてみると、つみたてNISAのメリットの大きさが分かると思うよ。

注意したいポイント

続いて、つみたてNISAで注意したいポイントを解説する。

一度使った枠は復活しない

つみたてNISAで投資できる金額(非課税投資枠)は、年40万円まで。

一度この枠を使ってしまうと、積み立てた投資信託を売ったとしても、利用した非課税投資枠は復活しないのでご注意。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

また、40万円使い切らなかった場合も、残りを翌年に持ち越すことはできない。

[/voice]

一般NISAとは同時に使えない

つみたてNISAでは年40万円、一般NISAでは年120万円まで投資できる。

これら2つの制度は、どちらかを選んで利用しなければならない。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

つまり、同時に両方使うことはできないということだね。

[/voice]

ただし、年によって切り替えることは可能。

たとえば、2021年までは「一般NISA」を使っていたけれど、2022年から「つみたてNISA」に切り替えるのはOK!

損益通算ができない

損益通算とは、1年間で出た利益と損失をひとまとめにすることで、支払う税金を少なくできるテクニックだ。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

でもね、つみたてNISAで出してしまった損失は、損益通算に使えない。

[/voice]

NISAはあくまで投資の入り口

ここまでつみたてNISAのメリット含めて特徴を解説してきたが、投資できる金額は年間で40万円だ。これは月に3万3千円程度。

この金額は老後に向けた投資金額としては不十分な可能性がある。

投資をこれから始める人で、投資のお勉強はこれから、と言う方には十分おススメの制度だけれど、これを使っているから老後がもう安泰と言うわけではないことには注意しよう。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

あくまで、「投資の入り口」このように考えよう!

[/voice]

積み立てNISAにオススメの証券口座は?

積み立てNISAにオススメなのは、マネックス証券だよ。

その理由を説明するね。

マネックス証券は、第三者評価機関であるゴメス・コンサルティング株式会社

「2010年1月オンライン証券ランキング」の「サイトの使いやすさ」で第1位を獲得していて、

初心者が困りがちな証券口座の投資ツールがとてもわかりやすいところ。

その他、「サイトの安定性と信頼感」「便利な機能・サービス」「バイ&ホールド重視型」の各部門で

1位を獲得してるよ!

その結果、第1位獲得数はノミネートされたオンライン証券の中で最多だった。

これらに加えて、マネックス証券の良いところは、投資を学べる講座が用意されているところ。

NISAは今後拡大していく制度

税制改正としてNISA制度の拡充と恒久化が発表されました。

- NISA制度は恒久的な措置とする

- 年間投資上限額が拡充。つみたて投資枠(従来の積立NISA)は40→120万円、成長投資枠(従来の一般NISA)は120→240万円となって、この2つは併用可能になる。

- 非課税限度額は合計で1,800万円、うち成長投資枠分では1,200万円

- 従来の一般NISA、つみたてNISAは23年度で終了。ただし、別枠で現行の取り扱いを継続。

このようにNISA制度がより使いやすく、拡充しているので短期トレードをする場合はNISAを必ず活用しましょう。

その際、マネックス証券を利用することで、単元株が買えるので投資対象が広がりますからね。

テンバガー(株価10倍)銘柄情報はお金をかけずに得られる?

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

不労所得はいいよね。憧れるよね。だって好きなことしてられるもの。

[/voice]

株式市場が大荒れする今こそ、仕込んでおきたい!

2~3年後に株価10倍が狙える3つのイノベーション米国株

興味がある人はこちらをどうぞ!

ネオニートになろう!買って放置できるマネーマシン株とは

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

憧れの不労所得生活。だって好きなことしてられるもの。

[/voice]

年に24回の配当金が振り込まれる超高配当投資に興味がある人はこちらをどうぞ!

- さっさとリタイアして、毎月お金が数十万円自動で入ってくるようにしたい。

- 限られた時間の中で最大の成果を上げたい。

- 資産は全くないが、1億以上の資産を作りたい。

こういった方に向けて、中長期的に堅実に資産UPを行っていく投資マインド、戦略について学んでいただき、しっかり稼いでいける米国株投資家になり、

寝ている間にお金を稼げる手段を持っておけば、それが可能になります。

そのような方法を知りたい人はこちらをどうぞ。

口コミを書いていただける方は100円でお渡ししています。LINEからご連絡くださいませー。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

このページの最後から入れます。

[/voice]

以下口コミです。多くの方から高い評価を頂けています。

ちなみに僕はLINEもやっており、

Twitterでは書ききれないけどブログよりも短くサクッと読める時事的な情報を発信してるよ。

例えば以下のような情報を発信してます。

- 今仕込めるテンバガー候補銘柄とは(テンバガーとは将来株価が10倍という意味)

- インデックス投資以上に飛躍的に利益を出す方法

- インデックス投資の落とし穴って?

- 今年の相場でやってはいけない投資とは

- 下落相場でも儲かる投資先

- 投資の種銭の増やし方

- 本当はすごいあなたの潜在能力の引き出し方

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”スナフキン” type=”l icon_yellow”]

などなど・・・ブログでは伝えきれない、ムーミン谷の投資情報を発信してます。

[/voice]

登録してメッセージをくれた方には(スタンプだけでもOK)

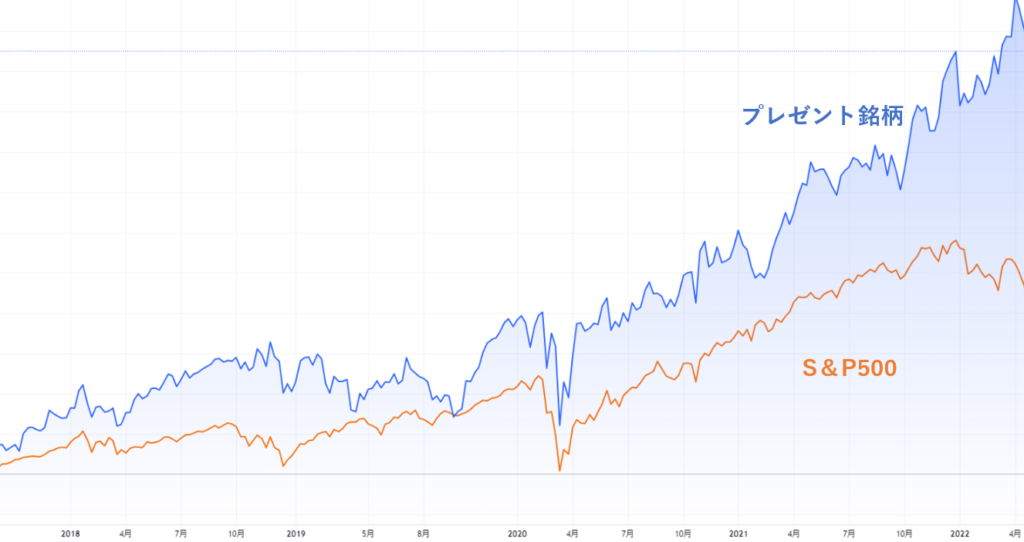

今の弱気相場でも下記のように上昇し続けているお宝銘柄情報をお渡ししています。

インフレにも非常に強く、今年の僕の主力銘柄の一つです(^^)

5秒で登録完了。

[voice icon=”https://mental-physical-healing.com/wp-content/uploads/2021/08/fe457a62567f34469c6cfe9f56772b80-375×375-1.jpeg” name=”ヒロフキン” type=”l icon_yellow”]

いつでも解除できるので、この銘柄情報だけでも読んでみてね。

[/voice]

登録しておくと、基本的にラッキーなことしか起きないようになってるよ。

![]()

最後まで読んでくれてありがとう!

この記事があなたの参考になれば幸いです!

コメント